小鱼怎么才能吞下大鳄?

阅读提示:并购完成,标的公司与买家合为一体。两个人结个婚都能把人烦死,何况是两个公司合在了一起。

撰稿|黎 远

前几天沸沸扬扬的万科、宝能的收购案,几乎在一夜之间将朋友圈里的朋友都练成了并购专家,大家茶余饭后张口闭口也不断地引用着“白武士”“毒丸”等并购领域的专业词汇。在金融同道面前,你要是不懂并购你都不好意思开口和别人聊天……

对万科的并购终于没有按计划成功,于是有人问,到底怎么样去做并购才能成功呢?尤其是作为小企业并购大企业的时候,到底如何才可以成功?我想这实在是一个太过复杂的问题,很难去回答,但至少,我可以用不那么教条的语言把问题说得简单一点。

首先我想澄清的一个事实,大家似乎认为小企业并购大企业是很困难的,其实并不完全是这样,因为就算一个大企业并购大企业也并非会很容易。因此,我们不妨直接去谈并购而先不要管买主的大小(因为不管大小,问题都是存在的)。

抛开诸多的法律问题和专业术语,从本质上说,一个成功的并购无非得解决三个核心问题:愿意卖么?买得起么?咽得下去么?

愿意卖么?

在网上流传的关于万科事件的各类点评里,曾有很多人引用过一句话:“金条没有贵贱。”意思是资本市场上你讲什么情怀,人家出得起钱你有什么理由在情感上嫌弃别人?以回应万科对于宝能的很多不满之辞。其实这句话说完整了是这样的:金条虽然没有贵贱,但获得金条的方式却是有区别的,都是金条,有的是取之有道;有的可能是坑蒙拐骗。

生意人的确没有理由,也没有必要嫌弃别人的金条,但我从你获得金条的方式可以推想你在完成交易以后会怎么对待这个被并购的企业——这才是有的金条会被嫌弃的原因。这也就是为什么会有很多企业在真金白银放在眼前的时候不愿意卖。

对于原有股东,特别是创业者来说,这种情感是很明显的。对于原有股东而言,新的买家能否将企业搞好,品牌在新股东手中会不会变质、退化,小股东的利益能否得到保证,忠实用户、客户是不是被牺牲,都是他们的顾虑。而对于越是有历史、有根基、有文化传统的企业,这种高于价值理性的情感判断就越强烈。这种情感判断常会出现在小企业收购大企业,历史短的收购历史长的,或是低端品牌收购高端品牌的时候。

2010年以后,以复星集团为代表的一批中国企业掀起了海外并购的狂潮,如果翻一下复星的并购成绩单,你会发现里面不乏地中海俱乐部、太阳马戏城等知名国际品牌。但这其中,很多次复星对法国、意大利等欧洲家族企业持有的优质品牌进行并购的时候,就遭遇到了“愿不愿意卖”的问题。

中国人有钱,欧洲家族的确缺钱,但即便如此,很多家族在谈判中仍然很顾虑将品牌交给中国人,他们似乎不担心中国人在资本市场的表现,但却又非常顾虑品牌的DNA在中国人的手中变质。所以一度,中国买家接到投资并购的招标邀请时,距离投标截止日已经只有最后一星期了——卖方的财务顾问是为了进一步提高竞标价格才邀请中国买家加入竞标,即便中国买家去抬了价,最后很多也不与中国买家成交……上述顾虑是显而易见的。也是从那时候起,“门口的野蛮人”经常被用于形容一些有钱,在并购市场上大刀阔斧,却不受原有股东欢迎的那些买家。

巴菲特有句话说得很好,大概意思是他总是挑好的企业在手术台上的时候出手并购。所以为了解决上述的“愿意卖”的这个问题,潜在买家最好的出手时机就是在好的标的企业出现暂时性的问题时。

前面说过的,之所以在2010年以后,中国资本开始大肆收购欧洲的时尚品牌,除了国内经济发展、中产阶级消费升极等需求方面的原因以外,欧洲经济不景气、时尚产业全行业滑坡、很多家族企业经营不善、企业亏损等都让亚洲买家嗅到了机会。

作为中国企业并购典范的吉利并购沃尔沃、联想并购IBM PC业务等,如果我们回顾2004-2009年沃尔沃和IBM的业绩也不难发现,那时候也正是它们面临企业大面积亏损,相应的业务板块亏损严重,公司整体开始调整战略,聚焦核心产品,剥离非核心资产之际。中国企业此时出手,自然赢面会很大。

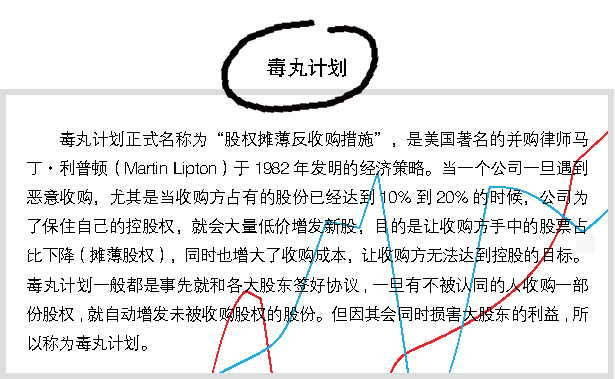

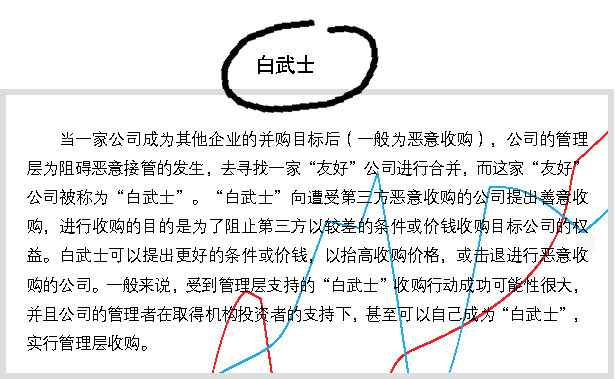

而如果卖方并不愿意卖,而买方硬要强行买,则交易就演化为敌意收购。而敌意收购其实是很难成功的。因为当一方摆明了敌意以后,被收购方也就准备好了和你鱼死网破。传言中那些酷炫的并购类词汇“白武士、黑武士”“毒丸”等,无一例外都是用于敌意收购与反收购的。和平友好大家协议转让哪用得着这些?因此一旦变为敌意收购,要不就是鱼死网破收不成,要不购买的价格会很高,代价大很多。因此不到万不得已,大家一般都避免变为敌意收购,毕竟两败俱伤对谁都没意思。

买得起么?

这是个融资问题。通常来说,大家不会怀疑大企业收购小企业的资金问题。其实不然,即便是利润多市值高的大企业,资金也是有成本的,不会成天在账上趴着一堆现金。因此在收购的时候,无论企业大小都面临一个融资问题。那么一般融资问题会如何解决呢。

最常见的自然是贷款,通过融资来并购有一个时髦的名字,叫“杠杆收购”。如果标的公司本身存有大量的现金或者偿付能力非常强,则融资收购是很合算的。比如你借了100万买一个企业,而企业的账上本来就有70万现金,一旦你买下该企业,则立刻把账上70万拿去还了债,实际上你只用还30万,而且还可用被收购企业的营收来还。这样的买卖的确很合算。

而如果买家是上市公司,则本身就先天具有了融资能力。完全可以向股东融资去完成并购。上市公司可以发起定向增发,向有着战略意义的股东增发股份募集,将募集到的钱用于并购。中国股市的估值水平高是世界闻名的,因此中国的上市公司从中国募集资金用于海外并购则具备先天优势。假设中国公司PE(市盈率)30倍,而同行业的欧洲公司PE15倍,也就是你在中国每赚1元钱,资本市场回报你30元,而在欧洲是15元。

在这种情况下,你在中国融资买欧洲资产,不是便宜多了么。难怪翻一下中国的上市公司公告,中国的上市公司即便有钱也热衷于定增,定增的用途多用于并购,除了上面说过的先天优势以外,上市公司并购优质资产本身又可以推高股价,何乐而不为。

扯得有些远了,说回融资。

时下里最流行的并购融资叫“PE+上市公司”,眼下投资不好做,PE机构都在打上市公司的主意,拉着上市公司一起搞并购。上市公司先给PE出点种子钱(seed money),然后PE再募集其他资金,这里就完成了杠杆的增加。从上市公司角度,给PE的种子钱比如1亿,而PE最后募集了10亿,则无形中上市公司可用于并购的杠杆被放大了10倍,然后由PE的专业团队出门并购,什么流行做什么,有好的标的就由PE持有并在PE持有期间慢慢被培育,待PE持有了一段时间以后,再由上市公司按事先与PE约定好的回报率将标的企业装入上市公司主体,完成并购。

在交易初期,上市公司用较少的seed money锁定了企业,而在培育一段时间以后,一旦上市公司将标的装进上市主体,则股价又进一步上涨,同时PE也赚到了钱,而作为PE出资人的上市公司也可以分到钱……几方都赢,何乐不为。所以很多上市公司干脆就找PE机构一起成立专项的基金,专门服务于自己的并购业务,甚至由原来的“融资建立基金再并购”进一步发展,索性反过来,到外头先看标的,看准了标的拉PE再成立专门的项目基金,一个基金服务于一个项目。

我们回头看2004到2009年吉利和联想的并购案例不难发现,在那个时候,银行贷款仍然是企业进行并购融资的主流。甚至在银行借款以外,为了促成有国际影响的交易,吉利甚至还获得了地方政府主导的政策性贷款支持。而今天,在资本市场更加成熟,融资工具更加多样的背景下,并购融资已经更加让人眼花缭乱了。

咽得下去么?

如果前两个问题都可以完满解决,又有人愿意卖,买家又有钱买,则这个交易似乎就可以完美地结束了。但其实最重要的一步还没有到来。签约付钱,只是完成了第一步。真正将到口的东西咽下去,消化了,这才算真正圆满地完成了交易。

并购完成,标的公司与买家合为一体。两个人结个婚都能把人烦死,何况是两个公司合在了一起。并购中设想的整合效果是否可以实现,想象中的规模效应是否明显,两个公司的业务战略如何协调,不同的业务模式如何配合,标的公司的核心团队如何保留,多出一套高管的位置如何安置,标的公司的财务和人事如何与新股东协调,并购的融资如何偿还,对资本市场以什么口径宣传……

随便想一想就是一堆的问题,而事实上问题将会比这复杂得多。在上述台面上的问题之后,还有更多不宜放在台面上的问题掺杂其中,比如新旧公司势力的政治斗争,比如老板们的个人情仇等等,问题会变得更加复杂。

但总的来看,每个公司出门去并购之初一定都得做好一个长期战略,准备好一旦并购成功以后如何融合。其次,在真正并购完成以后,跨文化的培训、沟通和交流都是免不了的,除了台面上的宣讲,更有台下潜移默化的细节融合。比如联想收购IBM以后,原来非常本土化的联想要求正式场合的商务会议都一律改为英文,以方便被收购的IBM PC业务迅速地融入,这虽然苦了那个时期的联想员工,但在今天回顾这种转变会发现这些细节上的改变对于双方的融合是多么重要。第三,要通过业务的融合消融文化上的差异,迅速将业务对接完成,迅速理清管理脉络和汇报线,迅速让讨论中的规模效应、整合效应变为实实在在的利润,大家一起携手赚到钱了,文化的差异也就自然消融了。

当然,也有另外一种例子。比如印度塔塔收购英国的陆虎,以及吉利收购沃尔沃……为了保持被收购标的品牌特质和产品特性。在收购以后,买方都选择了“不融合”的策略,仍然完整地保留了标的企业的所有独立性,基本保留了所有核心团队,以求最大限度地维持品牌原有的DNA,而回顾本文开头所说过的“愿意卖”与否的问题,这种独立性很可能是作为交易条件之一写入合约作为交易成功的前提条件的。这也算是另外一种方式的“融合”吧。

说到这里我们回到文章开头的那个问题,小企业如何成功并购大企业呢?或者先不说“小企业”吧,对于任何企业的并购其实都一样。首先,如果你不是一个纯财务投资者,出于业务需要的并购在开始之前就应当有基于自己产业发展的长期策略。进行并购的战略意义到底是什么?是单纯地为了合并数据,交出一份漂亮的报表,还是在技术、供应商、渠道和业务模式上有着切实的整合效应?有助于自身产业效率提升和业务升级的并购才是可持续的和有战略意义的。

其次,有效利用多种融资手段,准备并购的“子弹”。特别是在时下的中国资本市场,中国上市公司也许从收入、利润、市值等指标上的确属于“小企业”,但中国资本市场的高估值虽然说有泡沫成分,也的确给企业在对外收购时准备了充足的势能。“高估值收购低估值”的先天条件使得中国上市公司在面对欧美优质资产的时候又增加了一份融资上的优势。

再次,收购之前要做好长远规划,收购之后要做好投后管理计划。确保业务上的整合顺利完成,以最大限度地实现战略意图。(作者长期从事企业投资并购业务)

※版权作品,未经新民周刊授权,严禁转载,违者将被追究法律责任。